このページには広告を含む場合があります。

記事内で紹介する商品/サービスを購入・登録することで、当サイトに売り上げの一部が還元されることがあります。

「企業型確定拠出年金はひどいの?」

スマホで「企業型確定拠出年金」とGoogle検索をすると「ひどい」などといった関連キーワードが出てきます。

一体何がひどいのか気になることでしょう。

そこで、本ページでは、企業型確定拠出年金「ひどい」と言われる理由を口コミと共に紹介していきます。

企業型確定拠出年金について

企業型確定拠出年金とは、企業が拠出してくれ、従業員が運用する制度のことです。

運用成績によって退職後に受け取る金額が変わります。

企業が毎月積立をして、従業員が自ら年金資産の運用を行うものです。

自動的に加入する場合と、加入選択をできる場合があります。

企業型確定拠出年金「ひどい」と言われる3つの理由

企業型確定拠出年金がひどいと言われている理由として、以下の3つにあります。

一部の方では、ひどいと感じるようです。

- 理由1:ラインナップがひどい

- 理由2:退職時に触れることがなくてひどい

- 理由3:強制の場合はひどい

ラインナップがひどい

企業型確定拠出年金の場合は、どれでも好きなものを選べるわけではありません。

そのため、会社の商品ラインナップがひどいと適当になってしまいますよね。

一見魅力的な制度ではありますが、好きな証券会社を選ばせてほしいと感じる方も少なくありません。

人によって、企業型確定拠出年金の制度は不要だと考える方もいます。

会社で企業型確定拠出年金やってるんだけど、商品のラインナップがひどい。。

証券会社選ばせてくれー。

もうすぐ制度が変わってidecoにも加入できるようになるけど、早くして欲しい。

— ぞっぴー@サイドFIRE目指してます (@ZOPPY_FIRE) August 12, 2020

退職時に触れることがなくてひどい

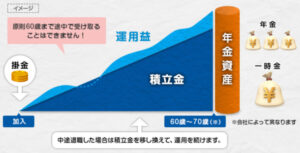

企業型確定拠出年金は、原則60歳まで払い出しや解約をすることはできません。

3年以内の退職だった方は、企業拠出分が回収されてしまったようです。

可能性は把握していたようですが、退職の手続きでは企業型確定拠出の話が一切触れることはなかったようですね。

会社側にひどいと感じていますが、中には不満を抱いている方もいます。

そういえば、3年以内の退職だったので企業型確定拠出年金の企業拠出分が回収されました。その可能性があることは知ってはいたけど、退職手続きの中で一度もその話は触れられなかったのでひどい

— いーがりー@Kotlin/Android フリーランス (@irgaly) March 25, 2019

強制の場合はひどい

企業型確定拠出は、強制的に加入される場合と任意の場合があります。

実際に強制的に加入した方は、手数料が会社側負担であっても、退職後は自分でiDeCoの手数料を支払わなければならない点に不満を抱いているようです。

途中で辞めることはできないのに、強制的に加入されるのは嫌なようですね。

福利厚生とは名ばかりで、銀行と委託しているとしか思えないようでひどいと感じています。

企業型確定拠出年金に強制加入させられるっぽいんやけど。これ手数料会社負担やけど、退職したら自分でiDeCoの手数料払わなあかんのよな。途中で辞められへんのに、強制加入とか。福利厚生とは名ばかりで、銀行と結託してるとしか思えん🤨ひどい🤨みんなの会社はどうなんや?

— あきらかにせんたろす (@sentaros) September 3, 2021

企業型確定拠出年金の良い口コミ

「ひどい」などといった声もありますが、魅力を感じている方もいます。

実際に利用を考えている方は、良い口コミを把握することで参考にすることができるのではないでしょうか。

いつの間にかプラスに

企業型確定拠出をしていた方の中には、プラスになっている方もいました。

コロナ暴落の際には放置をしていたようですが、酷い際には2割ほどマイナスになっていたようです。

しかし、放置していることでプラスになっていたようですね。

素人の方は、DCと積立NISAの運用方針は傍観観察を継続したほうが良いと考える方もいました。

企業型確定拠出年金、いつのまにかプラスに。

コロナ暴落の際も放置していたため、酷い時には2割ほどマイナスだったかと思うけど、放置する大切さを知る。

素人ですから、DCと積立NISAの運用指針はこのまま傍観継続しよう。 pic.twitter.com/f7wzRTahBq— 年収100万円パート主婦ぱーみつ (@pamamitsu) June 4, 2020

メリットがある

選択式の企業型確定拠出は、社員が利用していると積立分だけ社会保険料・所得税・住民税がかからなくなる点に魅力を感じている方もいます。

30万円の人が2万円の積み立てをすると、28万円に対して社会保険料等で計算されるということですね。

社会保険料に関しては社員と会社が折半することになるので、削減効果があるようです。

会社側も社員側にもメリットはあると考えている方もいます。

選択式の企業型確定拠出年金。社員が利用すると積立分だけ社会保険料、所得税、住民税がかからなくなる。つまり30万円の人が2万円積み立てると28万円に対して社会保険料等で計算される。社会保険料は社員と会社が折半なので会社も社会保険料の削減効果がある。社員にも会社にもメリットがある。

— 岩本浩一@採用マニュアル無料 (@ehimesr) August 29, 2022

老後資金の運用ができる

毎月の掛金や運用中の利益も非課税の対象になるため、税金の面でもメリットがあります。

老後資産を運用しながら、税金対策ができるのは大きな魅力ではないでしょうか。

中小企業などは、退職金に対してはまだ不十分であるため、企業型確定拠出年金によって老後資産を運用することができます。

退職後の生活に不満を抱いている方などには、メリットも大きいのではないでしょうか。

企業型確定拠出年金(企業型DC)は、企業が毎月一定の掛金を拠出し、従業員が掛金を運用し、老後の資産形成をしていく制度。毎月の掛金や運用中の利益も非課税のため、税制面でメリットを享受しつつ老後資産の運用ができます🙌

— おかねの教科書 | 資産運用&企業型DCサポート@㍿アーリークロス (@moneybook_ec) August 19, 2022

企業型確定拠出年金の悪い口コミ

魅力的な点も多い企業型確定拠出年金ですが、不満を抱いている方も少なくありません。

実際に利用をする前に、少しでもマイナスな意見を参考にすることで失敗を避けることができるのではないでしょうか。

普通に貯金していた方が良い

中小企業の退職金でもある確定拠出年金は酷いと感じている方もいました。

面倒なので、元本保証型のスーパー定期にしていても、口座手数料だけで赤字になってしまうようです。

そのため、普通に貯金していた方が良いと考えている方もいます。

実際に営業に色々勧められて投資を選んだ方に聞いてみると、多くの同僚が損失を出してしまっているようです。

中小企業の退職金でもある確定拠出年金(401k)っもひどい有様。めんどいから元本保証型のスーパー定期にしといても、黙ってても口座手数料だけで赤字。普通に貯金してたほうがマシですと。去年の秋ぐらいから営業に色々勧められて投資を選んだ人に聞いてみたら多くの同僚が損失出してたってさ。

— M☆A☆S☆Hシナノランド¶ (@R3ksnavi_mash) April 7, 2016

現金ゼロ支給だった

前の職場で退職金を確定拠出年金に変えられた方は、現金ゼロの支給だったようです。

満額をかけ続けて、手元にはお金はないので借金するのは最悪なため、今の職場では最低金額しかかけていないようですね。

企業型の方が口座維持手数料が不要なだけ、まだ良いとも感じているようです。

私も前職で退職金を確定拠出年金に変換されて現金ゼロ支給でした…

これに満額かけ続けて、ここにはお金あるんやけど手元にお金ないから借金するっていうのは最悪やとおもったので、今の職場では最低金額の2500円しかかけてません。

iDeCoよりは企業型の方が口座維持手数料要らないのでマシ程度。 https://t.co/m902TTclkp— 桜華 (@ouka7_diva) January 22, 2020

仕組みが最悪

前の会社で企業型確定拠出年金に入らされていた方は、退職をしたので個人型に移行をするかそのまま放置をするのかを選ばないといけなくなったようです。

そのまま放置しても60歳まで引き出すことはできず、保管手数料も発生してしまい、個人型に移行するのも面倒だと感じています。

一見魅力的な制度でもありますが、退職や転職をする際には面倒なのかもしれません。

前の会社で企業型の確定拠出年金に入らされてたんだけど、退職したので個人型に以降するかそのまま放っておくか選ばないといけなくなった。放っておくにしても60歳まで引き出せないし保管手数料かかるし個人型に移行するのもめんどくさいしで最悪だわ。この仕組み考えたやつ控えめに言って死ね。

— もっさマン (@3daysbouse) March 14, 2019

まとめ

企業型確定拠出年金がひどいと言われている理由として、「ラインナップがひどい」「退職時に触れることもなくてひどい」「強制の場合はひどい」などにありました。

特に強制的に加入される場合は、運用の仕組みが分からない方にとったら酷いと感じてしまうのではないでしょうか。

また、転職をする際にも手間がかかるため面倒だと感じる方もいます。

そのため、企業型確定拠出年金にはメリット・デメリットがあるということですね。